Crédito Nacional

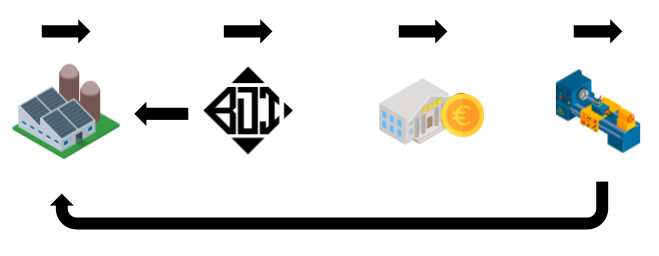

O contrato é assinado entre o parceiro de locação e o cliente final usuário.

O fornecedor/fabricante do equipamento recebe o pagamento. O locador importa e entrega a máquina no cliente final.

Cronograma de Atividades

ASSINATURA DO CONTRATO PARCEIRO LOCADOR E CLIENTE LOCATÁRIO;

PARCEIRO LOCADOR PAGA O FABRICANTE DO EQUIPAMENTO;

PARCEIRO LOCADOR IMPORTA O EQUIPAMENTO;

INSTALAÇÃO E PRODUÇÃO;

FINDANDO O CONTRATO, O CLIENTE TEM A PREFERÊNCIA DE COMPRA POR VALOR PRÉ-ACORDADO JÁ EM CONTRATO.

Integralmente dedutível como despesa, lhe concede crédito de 9,25% de Pis/Cofins sobre o valor da mensalidade, dedução de 25% de IRPJ e 9% de CSLL;

Ademais, os contratos podem ser ajustados para respeitarem totalmente as regras, IAS/IFRS, FASB13/USGAAP e restrições SOx.

O Pay-Per-Use é um acelerador de investimentos, mas também um fator importante em seu TCO, pois reduzindo os custos, aumentamos a margem final do produto refletindo diretamente em:

ROI (Return On Investments)

RONA (Return On Net Assets)

EVA (Economic Value Added)

Vantagens

O Pay-Per-Use se mostra Vantajoso em todos os cenários;

Possibilita antecipar e Fortalecer os investimentos na empresa;

Velocidade superior de tomada de decisões junto aos fornecedores;

Previsibilidade financeira até a última parcela;

Depreciação acelerada do bem;

Aumenta o poder de competitividade de seu produto no market share;

Equipamentos de ponta e última geração reduzem os custos de produção;

Além disso, não está sendo levado em conta que uma operação de Leasing ,CDC, Finame, Finimp, Sudene, etc… deixa o cliente alavancado no SisBacen;

Melhor rating e maior crédito disponível no mercado;

Deixar de usar recursos CAPEX, mas sim OPEX através do sistema de Pay-Per-Use, evita a empresa de ficar alavancada no SisBacen, pois trata-se de uma operação OFF BALANCE de despesas com fornecedores, uma vez que não há exigibilidade no passivo, nem no ativo da locatária preservando os índices financeiros e de crédito da locatária. Mesmo que a CPC-06 indique registrar, a pessoa jurídica deverá neutralizar os efeitos no resultado ou no custo de produção de bens e/ou serviços decorrentes do direito de uso ou dos passivos de arrendamento.

Produtividade:

RENOVANDO PARQUES FABRIS:

Redução do consumo de energia;

Redução do consumo de ar comprimido;

Redução do número de operadores; (redução do número de processos trabalhistas)

Otimização de layouts;

Maior produção com menos equipamentos;

Menor custo de produção = Maior Margem de produto = Empresa mais RICA!